繁

2024年9月30日,法院就福建諾奇股份有限公司(“福建諾奇”)前首席財務官的取消資格令頒佈了判決理由(HCMP 736/2019,“福建諾奇案”)。該首席財務官被令三年內不得參與香港任何公司的管理,並被命令支付證券及期貨事務監察委員會(”證監會“)的訟費。

在日期為2024年10月18日的證監會新聞稿中,證監會法規執行部執行董事強調了首席財務官在保護企業資產、確保準確的財務披露以及向董事會報告可疑交易方面的重要性。證監會特別指出,福建諾奇案明確表明,首席財務官負有“監督職責,須就可疑交易作出適當查詢,並及時就此向董事會彙報”。

根據證監會的調查,在福建諾奇案中,福建諾奇股份在2014年1月上市後不久,其上市募集資金中的2.25億元人民幣在未經適當批准的情況下被提取,且並非用於真正的商業用途。法院在頒佈取消資格令時指出,該首席財務官存在明顯的不稱職與疏忽,但沒有指控其不誠實。在該案中,福建諾奇的董事長兼首席執行官對該首席財務官隱瞞了資訊。

將福建諾奇案與較早的一起案件(HCMP 1462/2019,“長港敦信案”)進行比較可能會有所裨益。在長港敦信案中,證監會成功地對長港敦信實業有限公司(“長港敦信”)的前首席財務官取得了取消資格令及賠償令。在該案中,長港敦信的前主席兼執行董事挪用了該公司進行股份配售及債券配售的所得款項。該首席財務官不僅未有通知核數師、審核委員會及董事會關於主席挪用1.63億港元的情況,還採取了隱瞞挪用行為的行動。鑒於其嚴重的失當行為,他被取消資格10年,並被命令償還挪用的金額及利息,並支付證監會的訟費。

這些與首席財務官的“報告及保護”職責相關的案例突顯了公司治理的重要性以及首席財務官角色的擴展。首席財務官的職責範圍已經遠遠超出了傳統的財務範疇,需要對新的挑戰及風險有更全面的把握。傳統上,首席財務官的主要角色集中在財務管理,以確保公司的財務健康及有能力履行其義務。儘管這仍然是一項關鍵職責,但今天的首席財務官必須應對更廣泛的任務。現代的首席財務官需要有能力能夠處理公司財務以外的各種事務,包括公司治理、風險管理及維護健全的內部控制制度。

在最近的Green Light Multiplex Co Ltd v Lam Shi Yan [2024] HKCFI 2101一案中,原訟法庭(「法庭」)裁定一名前僱員違反合約及受信責任,不當地轉移業務機會。僱主獲賠償逾港幣二百萬元。

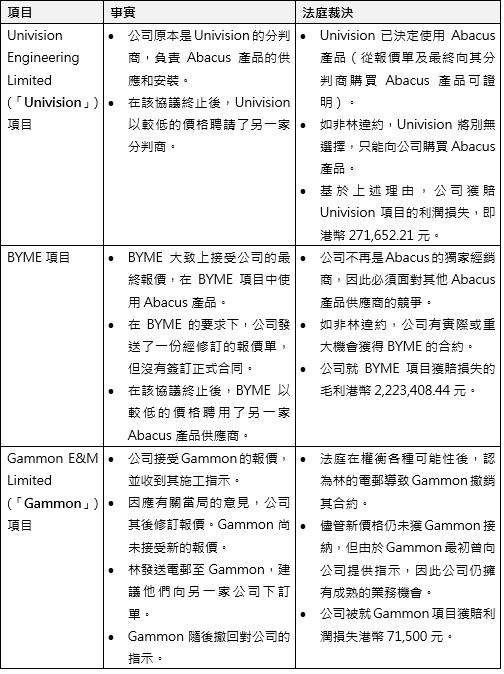

案件背景

第一被告人林先生(「林」)受聘為原告人 Green Light Multiplex Co. Limited(「公司」)的總經理。公司原本從事照明元件供應業務,而林受聘的其中一項職責是將公司的業務擴展至工程照明業務。

就此,林促使Abacus Lighting Limited(「Abacus」)與公司訂立獨家分銷協議(「該協議」)。根據該協議,公司擁有在香港及澳門購買、推廣及銷售Abacus產品及服務的獨家權利。

隨後,林與公司的關係在多方面惡化。林指公司創辦人及董事總經理黎先生(「黎」)剝奪他的權責,例如在沒有事先諮詢林的情況下開除他的下屬。林辯稱,鑒於他對僱傭關係的信任及信心已受破壞,他別無選擇,只能辭職。

另一方面,除其他事項外,公司指稱林不當地促使Abacus違反該協議,導致公司和Abacus的獨家分銷權落入Pinetum Lighting Limited(「Pinetum」)手中,而Pinetum是公司的競爭對手。林後來加入Pinetum(儘管林否認曾受僱於 Pinetum)。公司因此進一步失去多項建築工程的業務機會。

在此情況下,公司向林提出申索,指其違反僱傭合約中多項隱含條款及對公司所負的受信責任,導致公司損失業務機會及利潤。

林僱傭合約中的隱含條款

公司和林均辯稱,林的僱傭合約中隱含某些條款。法庭接納公司的說法,認為林的僱傭合約確實隱含了以下責任:(1)忠誠及誠實的責任;(2)不轉移業務機會的責任;(3)不招攬顧客的責任;(4)不披露機密資料的責任;及(5)不使用在受僱於公司期間或因受僱而取得的資料以損害公司利益的責任。

法庭亦接納林的說法,即若職銜的轉變會從根本上改變他整個工作的性質,他則不應被降職的隱含條款。

林對公司所負的受信責任

法庭認為,在判斷非董事的僱員是否對僱主負有受信責任時,必須謹慎確定該僱員所承擔的特定職責,並詢問在所有情況下,該僱員是否將自己置於必須僅為其僱主利益行事的處境。只有在確定了這些責任後,才可能判斷僱員是否違反了任何受信責任。因此,需要分析所有情況,並參考具體的合約義務,以判斷僱員是否承諾僅為僱主的利益行事。

在此,考慮到以下兩項因素,法庭毫不猶豫地得出以下結論,即使林並非公司董事,作為總經理的他也對公司負有受信責任:

林轉移業務機會及違反責任

在考慮了各方提出的大量事實證據後,除其他事項外,法庭裁定:

本案重點

除了所有僱員一般均對僱主負有忠誠及真誠責任外,如果達一定職級的僱員已承諾根據僱傭合約只為僱主的利益行事,則即使他們不是董事,也可能對僱主負有受信責任。一般而言,受信責任比忠誠責任的要求更高及更嚴格。

此外,即使沒有終止合約後的保密義務和限制性契約(這些通常會在僱傭合約中規定,以防止僱員在終止合約後立即加入競爭對手及向前客戸招攬業務),如果僱員的行為被發現違反其僱傭合約的隱含條款和/或對其前僱主負有的受信責任,法庭仍願意判給僱主賠償。

判決全文可在此處取得(僅提供英文版本)。

我們公司業務團隊合夥人唐宇平律師及陸詠琳律師為湯森路透 Practical Law Global撰寫了有關概述在香港註冊成立的私人有限公司保存登記冊及其他記錄的法定要求的指引。該指引可在此處查閱(僅提供英文版本):Company Records and Registers in Hong Kong

我們擁有一隊優秀的公司業務律師團隊及公司秘書服務部門,能夠為您提供法律意見及協助您處理監管合規及公司治理事宜。如果您在這方面有任何疑問或需要協助,請隨時與我們聯繫。

* 經出版商許可轉載自Practical Law。詳情請參閱www.practicallaw.com。

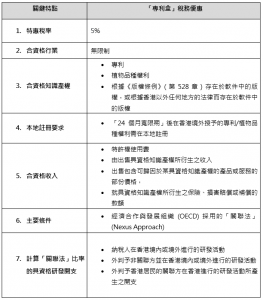

香港政府通過《2024年稅務(修訂)(知識產權收入的稅務寬減)條例》,推出嶄新的「專利盒」稅務優惠措施。這項新條例自二零二四年七月五日起正式生效,允許納稅人申請追溯至從2023/24課稅年度開始享受這項優惠。

新制度下,由具資格知識產權所衍生之具資格利潤將享受5%的特惠稅率,遠低於香港的標準利得稅率(16.5%)。具資格知識產權包括專利、受版權保護的軟件,以及新栽培的植物品種權利。值得注意的是,只要其利潤來自香港,在全球範圍內註冊的具資格知識產權也能夠享受這項稅務優惠。

要從此稅務優惠中受惠,該具資格知識產權必須主要由納稅人自行研發。如研發過程涉及收購知識產權或外判研發活動,可享受特惠稅率的利潤比例或會減少。另外,企業還必須就其非香港發明或植物品種權利獲得在本地的註冊,才能享受「專利盒」的稅務優惠,這一要求將在「專利盒」稅務優惠實施兩年後開始實施。

主要修訂概述如下:

商務及經濟發展局表示,此制度鼓勵企業增加研發活動並促進知識產權交易,從而增強香港作為區域知識產權交易中心的競爭力。這項措施被政府視為提升香港整體創新科技生態的一個關鍵步驟。

欲查閱條例全文,請參閱以下連結:

在最近Joint and Several Liquidators of Yes! E-Sports Asia Holdings Limited (In Liquidation) v Holman Fenwick Willan (A Firm) [2024] HKCFI 1197一案中,法院批評被告律師事務所在回應前客戶的公司清盤人所提出的文件查閱要求時提出不合理的條件。毫無疑問,公司有權取回自己的檔案,而清盤人在公司清盤時會接替公司的事務。法院進一步明確指出,任何人在收到公司清盤人的文件查閱要求時,均無理據提出要先收取款項,才會交出相關文件。

點擊此處查看完整判決。

查看我們全球分所的最新消息