简

香港联合交易所有限公司(「联交所」)及/或香港证券及期货事务监察委员会(「证监会」)近期刊发多份指引文件,内容涵盖(其中包括):(1)预计将于2026年11月16日实施无纸证券市场(Uncertificated Securities Market,「USM」)监管改革,以及(2)计划于2026年第四季度推出全新的发行人通讯平台–「香港交易所联讯通」(Issuer Access Platform (IAP),「联讯通」)。

香港USM制度旨在废除纸本股票,实现证券电子化持有与转让。该制度的核心是由核准证券登记机构(「ASR」)透过其无纸证券登记及转让系统予以证明及转让证券,使投资者可直接以个人名义无纸持有参与证券并直接享有股东权利。

对于上市发行人而言,有关USM制度的关注重点请參阅下文:

2. 香港交易所联讯通(IAP)

联讯通为联交所新设的网上通讯平台,旨在统一处理上市发行人与联交所之间的监管文件提交、公开申报及与联交所进行双向沟通。有关联讯通的摘要,请參阅下文。

联讯通将整合多项功能。一般而言,用户可通过联讯通作出的文件提交及审批具体类别包括但不限于:

发行人的授权代表、相关员工、专业顾问、印刷商及其他经发行人指定的市场参与者,均可于联讯通注册及登记账户并处理相关事宜。

待联讯通推出后,其将与电子呈交系统(「ESS」)并行运作,并承接ESS有关电子表格的提交功能。一般而言,联讯通将成为发行人及其顾问处理《上市规则》相关合规事宜的主要平台,并透过与ESS的连接实现相关公告及通函的刊发(例如:须予公布的交易及/或关连交易等)。

联交所预计将于2026年第四季度正式推出联讯通。联讯通的登记及账户开立流程将分阶段进行:

在完成过渡至联讯通后,联交所网站将推出重新设计的市场信息页面,整合并展示发行人信息,例如管理层资料、企业活动及其他重要日期等。发行人更新其纪录后,投资者将可接近实时查阅有关信息,从而进一步提升市场透明度。

如需就上述有关(1)USM監管改革,以及(2)联讯通之事宜获取进一步专业意见,欢迎随时与我们联系。

摘要

在 Li Yuhong v oOo Securities (HK) Group Ltd [2025] HKCFI 5270 一案中,香港原讼法庭裁定一名投资顾问/资产管理人,须就一名投资者认购非上市公司债券一事,因作出失实陈述以及多项投资前及投资后的违反责任行为而承担法律责任。法院的裁决理据主要建基于:(i) 被告同时兼具独家配售代理及全权资产管理人的「双重身份」所引致的严重利益冲突;(ii) 关键证据上的重大缺失;以及尤为重要的,(iii) 被告未有传召据称作出关键陈述的客户关系经理出庭作供。

关键事实

原告为一名内地投资者,拟透过资本投资者入境计划(Capital Investment Entrant Scheme,「CIES」)申请香港居留。她最初投资于一项相对较低风险的产品。在投资前接触期间,被告的客户关系经理与原告一家建立互信关系,而被告其后获委任为由 China Agroforestry Low Carbon Holding Company Limited(「发行人」)发行的总值港币5,000万元非上市、未获评级债券(「有关债券」)之独家配售代理,并就配售收取佣金。

其后,原告在被告的游说下,将其整个 CIES 投资转投于有关债券,投资总额为港币1,050万元。双方亦订立一份全权资产管理协议,据此被告须于认购后管理该等债券,并因而赚取额外的管理费及/或表现费。

发行人最终未能于到期时赎回债券,原告因此蒙受几近全数损失。

法院裁定

不利推论及证据缺口

本案一项具决定性的因素,在于法院愿意就缺失的证人及文件作出强烈的不利推论。被告未有传召据称作出关键陈述的前客户关系经理出庭作供;法院形容此遗漏「至为关键,甚至可说是致命的」(“critical if not fatal”),并就此作出不利推论。法院亦严厉批评被告未能提供任何同期内部纪录,以支持其声称曾进行投资组合监察及检讨。

失实陈述:「提早赎回」及「低风险」保证

法院裁定,被告(透过其客户关系经理)曾作出,且原告确曾依赖,以下两项核心陈述:

就「提早赎回」的陈述而言,法院认为同期制作的《客户分析报告》(“Client Analysis Report”) 属关键证据,因当中载有一项所谓的提早赎回条款,而该条款实际上并不存在于债券的条款及条件之中。法院否定该情况仅属「文书错误」的说法。此外,原告于2018年12月的电邮往来中提及相同的30天通知理解,法院认为该等电邮与有关陈述一致,而被告的员工当时亦未有作出任何澄清或更正。

至于「低风险/安全投资」的陈述,法院认为,在情理上更为可能的是,一名寻求促成大型一级市场配售的客户关系经理,会「描绘一幅乐观前景」(“paint a rosy picture”) 以诱使投资;法院亦指出,并无任何文件证据显示被告曾警告原告发行人属亏损状态。被告唯一的事实证人最终亦承认,他并无任何基础否认该等陈述曾被作出。

法院同时接纳原告的专家证据,认为有关债券属高风险投资,且并不符合原告所主张的投资目标,并指出多项风险特征,包括发行人财务状况薄弱、欠缺独立信贷评级、流动性有限,以及存在高度集中风险。

合约条文未能构成「安全港」

被告依赖配售文件中的不依赖 (non-reliance)/免责 (exemption) 条款,主张失实陈述的申索已于合约上被排除。法院在实质上否定该主张,并强调在欠缺清晰及明确措辞的情况下,欺诈性失实陈述不易被排除;而且即使如此,有关条款亦可能受法例规管。

另外,法院亦考虑到原告无法理解仅以英文撰写的配售函件、签署过程仓促,以及被告未有提供任何解释或翻译,并在该等情况下接纳 non est factum 的分析,以否定被告试图依赖的合约保障条款之效力。

投资后管理:监察失当、退出选项及利益冲突

当债券被纳入全权资产管理架构后,法院裁定被告作为资产管理人/受托人,须承担合约法、普通法、成文法及/或受信责任,包括合理谨慎及专业技能的责任、监察责任,以及避免利益冲突及不得获利的受信责任。

就事实而言,法院裁定并无任何证据显示被告曾作出具实质意义的监察,并认为被告要么延误处理、要么完全忽视原告提出的赎回要求。法院指出,被告的员工甚至曾向发行人查询提早赎回程序,但却没有任何文件证据显示其后曾作出经审慎考虑的决策。

更为关键的是,法院裁定被告未有行使,甚至未有妥善考虑,合约下可供行使的退出权利,而该等权利在风险逐步浮现时,原可对原告的处境带来实质改善。

最后,法院裁定,被告一方面以独家配售代理身份赚取配售佣金,另一方面又以全权资产管理人身份收取管理费及/或表现费,其双重角色在欠缺充分及知情同意的情况下,已构成并违反避免利益冲突及不得获利的受信责任。

实务启示

这是一宗较为罕见的案件,投资者成功就失实陈述及违反责任向其投资顾问/资产管理人提出申索。

整体而言,本判决突显多项重要实务重点。投资顾问在兼具多重角色时,必须对潜在利益冲突保持高度警觉,亦不应假设广泛的不依赖/免责条款,必然能在该等条款被裁定为不合理或显失公平时提供保障。

尽管投资者申索的结果仍高度取决于个别案情,本案清楚显示,当证据纪录未能支持中介机构就其投资建议、持续监察及冲突管理的说法时,法院将对投资顾问及全权资产管理人施加相当严格的责任标准。

本所在协助投资者进行资产追讨,以及协助企业管理及解决涉及金融产品、顾问关系及资产管理安排的复杂争议方面,拥有丰富经验。如需进一步数据,请联络本行的争议解决团队。

完整判决可于此查阅 (仅提供英文版本): legalref.judiciary.hk/lrs/common/ju/ju_frame.jsp?DIS=175819&currpage=T

于2026年1月至4月期间,香港联合交易所有限公司(「联交所」)刊发多项指引,内容涵盖(其中包括): (1)无纸证券市场(Uncertificated Securities Market,「USM」)、(2)持续公众持股量规定的修订,以及(3)有关核数师委任、罢免及薪酬安排。本篇文章将概述有关最新监管更新的重点内容。

(1)无纸证券市场

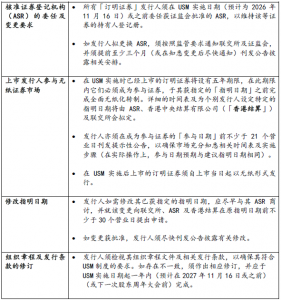

香港USM制度旨在废除纸本股票,实现证券电子化持有与转让。该制度的核心是由核准证券登记机构运作并连接至香港中央结算有限公司的平台,投资者可直接以个人名义无纸持有订明证券(「订明证券」)并直接享有股东权利。联交所及香港证券及期货事务监察委员会预计无纸证券市场将于 2026年11月16日实施(「无纸证券市场实施日期」),而相应的《上市规则》修订待相关法例落实后正式生效。有关制度将设有为期五年的分阶段强制过渡安排,以提升证券市场的运作效率及安全性。

于无纸证券市场实施日期后首次上市的发行人,其订明证券须自上市日起以无纸化形式发行;而上市发行人的订明证券,则须于无纸证券市场实施日期起计的五年过渡期内成为参与证券。对上市的发行人而言,上市发行人目前需完成若干准备工作,其中包括(但不限于):

| 须采取的行动 | 相应限期 | |

| 1 | 委任核准证券登记机构(若现时的股份过户处为核准证券登记机构,则毋需另作行动) | 无纸证券市场实施日期(预计为2026年11月16日) |

| 2 | 修订其组织章程文件(及/或相关证券的发行条款),以符合适用的无纸证券市场法律和监管规定 | 无纸证券市场实施日期起一年内 |

| 3 | 上市发行人须确保其组织章程文件容许召开股东大会:(a) 股东可借助科技手段以虚拟方式出席会议;及 (b) 股东可以电子方式行使投票权 | 更新有关组织章程文件(如需要) |

| 4 | 公布其订明证券将会成为参与证券的最新日期(指明日期)及后续相应行动 | 「指明日期」由联交所另行向发行人书面通知,在无纸证券市场实施日期后五年间安排分批过渡 |

| 5 | 建立相关机制,向证券持有人提供以电子方式发送会议及非会议指示的选项

|

自无纸证券市场实施日期起,并设有为期一年的过渡期,以供上市发行人遵守新订《上市规则》第2.07D条 |

| 6 | 建立相关机制,向证券持有人提供以电子方式接收公司行动款项(例如:股息)的选项 | 自无纸证券市场实施日期起,并设有为期一年的过渡期,以供上市发行人遵守新订《上市规则》第2.07E条 |

| 7 | 建立相关机制,在发行人向其现有证券持有人提出认购新证券的要约(例如:供股、公开发售等)时,向证券持有人提供以电子方式支付认购款项的选项 | 自无纸证券市场实施日期起,并设有为期一年的过渡期,以供上市发行人遵守新订《上市规则》第2.07F条 |

上市发行人宜及早与核准证券登记机构保持沟通,评估是否需要展开修订组织章程文件等准备工作,以配合USM制度的顺利过渡。

(2)有关持续公众持股量规定的修订

联交所就持续公众持股量规定对《上市规则》作出修订,有关新修订已于2026年1月1日起正式生效,主要就持续公众持股量门槛、定期披露责任,以及公众持股量不足情况下的处理机制作出优化。

新修订在维持原有至少25%公众持股量门槛(适用于非A+H发行人)的同时,引入「替代门槛」,作为持续合规阶段的另一选择。根据替代门槛,发行人须确保其于联交所上市并由公众人士持有的股份类别同时:

拟改用替代门槛的发行人,须尽快刊发公告说明理由,并披露其公众持股量的市值及百分比。

就A+H股发行人而言,新修订改为就其H股订立专属的持续公众持股量规定。根据新规定,该等发行人须确保其在联交所上市并由公众人士持有的H股:

除了在年报中确认其具有足够公众持股量的一贯做法外,新修订进一步对发行人引入了月报表及年报层面的持续披露责任。概括而言,有关新增披露要求包括:

| 汇报责任 | 月报表 | 年报 |

| 确认符合适用的持续公众持股量门槛 | 所有發行人 | 所有發行人 |

| 最低公众持股量百分比门槛 | 选用初始指定门槛的发行人 | 选用初始指定门槛的发行人 |

| 实际公众持股量百分比 | 选用市值门槛的发行人 | 所有發行人 |

| 实际公众持股量市值 | 选用市值门槛的发行人 | 选用市值门槛的发行人 |

| 股权结构 | 不适用 | 所有發行人 |

| 股本架构 | 不适用 | 所有發行人 |

在公众持股量不足的处理机制方面,新修订取消仅因公众持股量不足而自动停牌的做法,改以披露及补救为本的监管模式。

就所有公众持股量不足的发行人而言:

至于公众持股量严重不足(具《上市规则》第13.32F条所定义)的发行人,除须遵守上述规定外,尚须:

(3)有关核数师委任、罢免及薪酬的最新常问问题指引

联交所于近期更新了《常问问题16》(编号 5),就《上市规则》附录A1第17段所载有关核数师的委任、罢免及薪酬的核心股东保障水平作出进一步澄清。

根据有关指引,上市发行人须确保,其核数师的委任、罢免及薪酬安排,均须由大多数股东或独立于董事会以外的其他组织批准。联交所并确认,如上市发行人的组织章程文件允许:

在有关安排符合适用《公司条例》(或发行人组织章程文件及其注册地适用法律中的相应规定)的前提下,一般将被视为符合核心股东保障水平。

此外,联交所指出,为确保核数师的委任或重新委任是在妥善程序下作出,有关通函中应披露就相关报告期的审计服务而与核数师协定的预估审计费用(可为固定金额或费用范围),并说明其厘定基准及主要假设。

尤为重要的是,联交所强调,上市发行人在未取得股东于股东大会上批准的情况下,要求或采取行动促使核数师辞任,并不符合《上市规则》的规定。任何要求或导致核数师辞任的行动,均须事先获得股东批准。联交所并提醒,向现任核数师施压要求大幅调低既定审计费用,不论是直接施压或借助其他核数师的较低报价,均可能被视为变相促使核数师辞任,从而构成违反相关规则。

如需就上述事宜获取进一步专业意见,欢迎随时与我们联系。

在HCA 215/2025一案中,香港高等法院原讼法庭审理了证券及期货事务监察委员会(「证监会」)根据法庭的马雷瓦管辖权及《证券及期货条例》(香港法例第571章)第213条提出的非正审禁制令申请。

该民事程序源于涉及上市公司 KNT Holdings Limited(”KNT“)股份指称的市场操纵行为。KNT 为香港联合交易所主板上市公司。证监会指称,多名被告人于2019年合谋进行一项「唱高散货」(ramp and dump)计划,人为推高 KNT 股价后抛售持股以获取巨额利润,从而令市场投资者蒙受重大损失。于提出民事申请时,证监会已对部分被告人根据《证券及期货条例》第300条提出刑事检控,有关刑事程序仍在进行中。

申请内容

证监会申请非正审禁制令,限制多名被告人处置、交易或缩减其在香港境内的资产,金额上限约为2.19亿港元。申请的目的为保存资产,以确保如最终法庭裁定有关违规行为成立时,可用于作出赔偿及回复命令。

该申请遭多方面反对,包括指称证监会存在延误、平行刑事程序的存在、其他执法措施的存在,以及认为有关民事程序属不必要或重复。

主要裁断

法庭批准有关禁制令申请。

首先,法庭认为证监会就被告人违反《证券及期货条例》第300条提出具体可争辩理由(good arguable case),且在未作出禁制令的情况下,确实存在被告人耗散资产的真实风险。法庭接纳相关证据(包括就交易数据的专家分析)支持有关协调行为的指控,使临时保障措施有理可据。

其次,法庭驳回有关民事程序仅属刑事程序重复的说法。法庭明确指出,《证券及期货条例》第213条的程序具有独立功能,并表示:

“I am unable to agree that the present action only serves as an insurance for the criminal proceedings. This Action has its own utility and function and there is no issue of duplicity. The interlocutory injunctions sought are to ensure that any compensatory and restoration orders granted in the Action would not be rendered nugatory.” (原文)

「我无法同意本案仅是为刑事程序提供保险。本案自身具有实质效用,并不存在程序重复问题。现申请的非正审禁制令,目的在于确保如本案最终作出任何赔偿或回复命令,不会沦为徒然。」(中译)

因此,平行的刑事检控并不会剥夺民事程序的实际效用,亦不构成压迫。

第三,法院指出,延误本身并非拒绝济助的理由,关键仍在于是否存在资产被耗散的真实风险。鉴于指称计划的复杂性及调查资料的规模,法庭接纳证监会就所涉时间的解释,并认为不存在可归责的延误。

法院亦驳回被告人关于其他执法措施已属足够的陈词。法庭指出,有关措施的目的各异,适用门槛不同,且并未涵盖未完全披露的资产。在此情况下,根据《证券及期货条例》第213条申请禁制令仍属必要。

最后,法庭再次确认,证监会作为以公众利益为目的履行法定责任的公共机构,在根据《证券及期货条例》第213条申请禁制令时,毋须就赔偿提供反承诺。

案件启示

此案说明法庭如何处理根据《证券及期货条例》第213条申请的早期民事资产保全济助,即使相关刑事程序已在进行中亦然。判决确认,《证券及期货条例》第213条下的民事执法并非刑事检控的附属程序,而是一项具有独立性、并受司法监督及公法原则规范的法定机制。

对正接受调查的公司及个人而言,此案突显监管风险可同时于多个法律程序中实现,而调查及临时阶段本身即可能带来即时且具在法律上可强制执行的后果。

判决全文连结见此(仅提供英文版本)

2026年2月11日,保险业监管局(下称「保监局」)就《保险业(估值及资本)规则》(第41R章)的建议修订发布了公众咨询文件(下称「咨询文件」)。该等修订建议乃保监局就现行的风险为本资本制度作出检视后提出。

风险为本资本制度于2024年7月首次引入,取代以往的偿付准备金风险评估方式,以与每间保险公司风险状况更相称的模块方式评估风险。

建议修订旨在推动基础设施融资,并加强香港作为全球风险管理枢纽的地位,同时维持审慎的监管保障。

建议修订涵盖三个部分,包括 :

完整的咨询文件载列于保监局的网站。提交意见截止日期为 2026 年 3 月 10 日。

查看我们全球分所的最新消息