繁

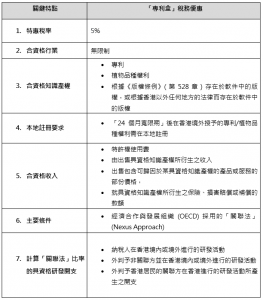

香港政府通過《2024年稅務(修訂)(知識產權收入的稅務寬減)條例》,推出嶄新的「專利盒」稅務優惠措施。這項新條例自二零二四年七月五日起正式生效,允許納稅人申請追溯至從2023/24課稅年度開始享受這項優惠。

新制度下,由具資格知識產權所衍生之具資格利潤將享受5%的特惠稅率,遠低於香港的標準利得稅率(16.5%)。具資格知識產權包括專利、受版權保護的軟件,以及新栽培的植物品種權利。值得注意的是,只要其利潤來自香港,在全球範圍內註冊的具資格知識產權也能夠享受這項稅務優惠。

要從此稅務優惠中受惠,該具資格知識產權必須主要由納稅人自行研發。如研發過程涉及收購知識產權或外判研發活動,可享受特惠稅率的利潤比例或會減少。另外,企業還必須就其非香港發明或植物品種權利獲得在本地的註冊,才能享受「專利盒」的稅務優惠,這一要求將在「專利盒」稅務優惠實施兩年後開始實施。

主要修訂概述如下:

商務及經濟發展局表示,此制度鼓勵企業增加研發活動並促進知識產權交易,從而增強香港作為區域知識產權交易中心的競爭力。這項措施被政府視為提升香港整體創新科技生態的一個關鍵步驟。

欲查閱條例全文,請參閱以下連結:

在最近Joint and Several Liquidators of Yes! E-Sports Asia Holdings Limited (In Liquidation) v Holman Fenwick Willan (A Firm) [2024] HKCFI 1197一案中,法院批評被告律師事務所在回應前客戶的公司清盤人所提出的文件查閱要求時提出不合理的條件。毫無疑問,公司有權取回自己的檔案,而清盤人在公司清盤時會接替公司的事務。法院進一步明確指出,任何人在收到公司清盤人的文件查閱要求時,均無理據提出要先收取款項,才會交出相關文件。

點擊此處查看完整判決。

引言

中國註冊的公司會簽署維好協議,承諾確保其離岸子公司有償付能力,並有足夠的流動資金在離岸子公司發行的離岸債券到期時向外國債權人付款。雖然維好協議的條款規定在岸母公司有義務向離岸子公司提供財務支援,但維好協議並沒有規定債權人可以就離岸子公司任何到期但未支付的債務向在岸母公司提出直接債務申索。相反,債權人只能對維好協議提供者不履行維好協議規定的義務提出違約索償。

本文探討了香港有關維好協議的法律的最新發展,如 Re Peking University Founder Group Company Limited [2024] HKCA 445 一案所示。

事件背景

北大方正集團有限公司(「北大方正」)是一家在中國註冊成立的集團公司控股公司,於 2017 年和 2018 年就其子公司諾熙資本有限公司(「諾熙」)和坤智有限公司(「坤智」)發行的債券簽訂了 4 份維好協議(「維好協議」)。諾熙和坤智發行的債券分別由香港京慧誠有限公司(「香港京慧誠」)和香港方正資訊有限公司(「香港方正資訊」)提供擔保。

根據維好協議,其中一項規定是:

中國法院在2020年下令北大方正著手重整,並委任了一個清算小組監督重整。隨後,諾熙和坤智出現債券違約,而香港京慧誠和香港方正資訊則沒有履行各自的擔保。自 2021 年起,諾熙、坤智、香港京慧誠及香港方正資訊均被清盤。諾熙、坤智、香港京慧誠及香港方正資訊的清盤人向北大方正提出訴訟,聲言北大方正未能履行維好協議下的責任,因而清盤人有權獲得損害賠償。

原訟法庭的裁決

在 Re Peking University Founder Group Company Limited [2023] HKCFI 1350 一案中,原訟法庭裁定,由於北大方正已進行重組,因此為支付債券負債而進行的必要轉讓 「並無實際可能 」獲得監管機構批准。原訟法庭認為,儘管北大方正在任何時間均沒有採取任何步驟以取得批准、同意、許可、命令、准許或任何其他授權(而這些可能是證明北大方正履行其在維好協議下的責任所必需的),但沒有作出任何努力以取得這些批准、同意、許可、命令、准許或任何其他授權並不阻止北大方正倚賴第 2.2 條(見上文),因為北大方正根本不可能取得所需的批准,而這對結果並無分別。

原訟法庭基於上述理由駁回諾熙、坤智及香港京慧誠就重組後的違規行為提出的申索,並只給予對香港方正資訊有利的宣佈性質的濟助,因為北大方正在重組前已違反其對香港方正資訊的資產負債表責任。

諾熙、坤智及香港京慧誠(統稱「原告人」)就原訟法庭的判決提出上訴。

上訴法庭的裁決

原告人提出了 5 條寬泛的上訴理由,即原訟法庭法官:

相關批准並非總是必要的

上訴法庭最終裁定原告人就理由 3 提出的上訴得直,並給予原告人適當的宣佈性質的濟助。根據維好協議第 2.2 條的正確解釋,北大方正並不一定需要有關批准來履行其在維好協議下的責任。原訟法庭法官沒有考慮到其他無須取得有關批准的履約模式的可能性,例如發行新債券為償還現有債券提供再融資;回購在岸的外國直接投資(假設以外幣計值);以及利用現金支持海外投資或將資金轉移至海外以支持海外項目。上訴法庭認爲,如果法官考慮了這些可能性,他就不可能信納北大方正已確立其符合第 2.2 條中的免責條款,因爲北大方正本可以在沒有相關批准的情況下履行流動資金支付義務。

雖然上訴法庭基於種種理由駁回原告人提出的第 1、2、4 及 5 項理由,但以下是上訴法庭提出的一些值得注意的觀點。

資產負債表義務

關於維好協議第 4.1(i)條,原告人辯稱,「資產負債表上的責任無須在訴訟中確立或轉為判定債項,便可在破產案中證明。該賠償責任的數額爲原告人履行其債務所需的金額加 1 美元。重組並沒有改變原告人的合同權利,只是意味著原告人有不同的執行權利」。

然而,上訴法院駁回了原告人的論點,認爲在考慮違約問題時必須考慮到第 2.2 條,該條款的目的是 「防止北大方正因需要和缺乏相關批准而無法履行其承諾的情況下違約」。

要就資產負債表義務提出索賠,就必須有違反「保證」義務(”see to it” obligation)的情況出現(就擔保而言,指擔保人承諾主債務人將履行自己與債權人的合同),在沒有違約的情況下,僅靠「保證」義務並不能產生損害賠償索償。違約行爲不需要在訴訟中首先確立,只要最終證明違約行爲會引起賠償責任即可。

違反自然公正和狀書

原告人辯稱原訟法庭法官違反自然公義的原則,亦侵犯他們獲得公平審判的權利,因爲法官依據的是其後一宗案件 Re Tsinghua Unigroup Co., Ltd [2023] HKCFI 1572 的證據和陳詞。原告人的申訴是他們沒有得到公平或適當的機會,就其後審判中不一致和互相矛盾的證據作進一步陳詞。上訴庭迅速駁回上訴理由,理由是原告人已獲提供每天審訊的謄本,他們可以確定證人在其後的審訊中說了甚麼,並可提出適當的意見。

此外,原告人試圖質疑原訟法庭法官的裁定,即原告人的狀書並不使法庭有權裁定北大方正因未能履行其重組前對原告人所欠的義務而須負上法律責任。上訴法院維持了原訟法庭在這一點上的裁決,認爲原告人所申辯的違約細節都是針對重組開始後發生的違約行爲。

結論

上訴法庭已有效確認維好協議下的責任具有約束力,並可在香港法院強制執行。 上訴法庭亦就多項相關事宜提供了有用的指引,例如現有的履約模式,以及違反維好協議所引致的損失的評估。

上訴法庭判決書全文見: https://legalref.judiciary.hk/lrs/common/ju/ju_frame.jsp?DIS=159968&currpage=T.

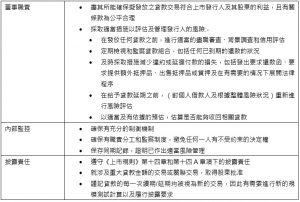

香港監管機構正就其對上市公司可疑貸款交易之相關憂慮採取行動。於2023年年中,證券及期貨事務監察委員會(證監會)及會計及財務匯報局(會財局)就他們對監管議題的共同關注發表了聯合聲明,並就與貸款或其他金融安排有關的行為標準提供了指引。有關涉及上市公司及董事的紀律行動,香港交易所(「港交所」)2024年4月的《上市規則執行簡報》討論了在上市發行人的放貸安排中常見的危險訊號,並就合規工作提供實用性的提示。

近年來,涉及上市發行人貸款、墊款及其他類似安排的監管調查的數量不斷增加。以下一些危險訊號經常出現在貸款安排的各個階段:-

《上市規則執行簡報》亦就如何確保港交所重點關注的三個領域(即(i)董事職責、(ii)內部監控及(iii)披露責任)的合規性提供了實用性的提示:-

《上市規則執行簡報》是港交所對上市公司貸款、墊款及其他類似安排的嚴格監管的重要提醒。上市公司及董事應確保採取適當的內部監控措施,並遵守上市規則第14章及第14A章規定的披露責任。董事應謹記他們在上市規則下的責任,包括保障公司的資產,並可能會被要求透過出示相關書面記錄來證明已按照既定政策和程序採取了適當行動。任何在保護上市公司資產和/或適當考慮擬議貸款交易的商業理由方面的重大失敗都可能引發監管調查和執法行動。

最近,本所與專業彌償計畫的管理人恒利保險服務有限公司合作,在《香港律師》上發表了一篇關於「事務律師的承諾」的文章,旨在闡述從處理申索中認識到的風險管理問題。該文章可於此處查閱。

該文章詳細探討了事務律師作出承諾的常見情況,強調履行這些承諾的重要性,並闡明違反承諾可能帶來的後果。

與該主題相關的風險管理教育公告也已被刊登,您可在此處查閱(僅提供英文版本)。

如果您對該主題或專業疏忽/彌償有任何疑問或需要幫助,請隨時與我們聯繫。

查看我們全球分所的最新消息